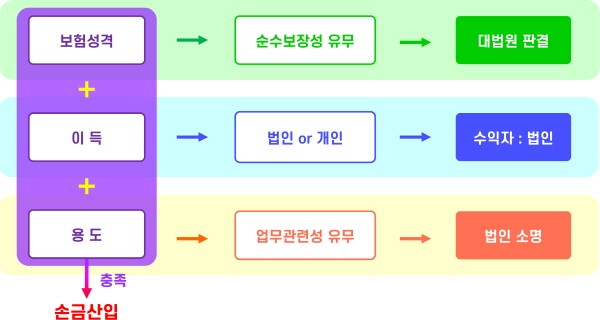

경영인정기보험은 절세보다 자금 운용의 한 방법 법인세 관점에서 경영인정기보험을 ‘절세’로 이야기 합니다. 하지만 이것은 잘못된 논리였습니다.비용처리는 하지만 해지 시 발생하는 환급금은 자산이니까요. 기업보험을 세일즈 할 때 납입보험료는 전액 비용처리와 원금도 보존할 수 있다고 합니다. 이것은 즉, 비용처리 효과가 없다고 하는 것과 같은데 잘 모르는 대표의 성향을 이용해 그냥 넘기는 것입니다. 비용처리 했다가 나중에 자산으로 잡으면 결국 0 입니다.

그리고 세감면 공제가 많은 중소기업은 경영인정기보험의 비용처리가 의미 없습니다. 기업보험이 세감면 효과가 있으려면 과세표준을 낮출 필요가 있는지 확인해야 합니다. 이부부은 기존 글을 참고해 보세요.◎ 읽어보면 도움될 글:

경영인정기보험 비용처리? 이제는 안 통합니다기업의 세는 돈을 막으려면 구조를 잘 살펴야 합니다. 요즘같은 시기는 더욱더 그렇고요. 경영인정기보험도…blog.naver.com

경영인정기보험의 본질 대표적인 경영인정기보험의 목적은 사망 퇴직금과 유족 보상금이 우선시 됩니다. 가족 중심의 중소기업은 대표의 신용이 곧 기업의 신용이죠.사업상 여러 모임을 챙기며 유지했던 거래처와의 관계가 끊기면 어떻게 될까요? 과연 기업 간판이 유지될 수 있을까요? 대부분 중소기업은 가족 경영을 하기 때문에 CEO유고시 거래처 유지는 힘들었습니다.

여기 더해서 기업 유지를 위한 비용과 정리자금에 대한 유동자금이 필요합니다. 이것의 보험의 본 역할입니다.정기보험의 순 기능이 제대로 발휘되기 위해서는 기업 정관에 명시해 두었을 때 비로소 필요할 때 제 역할을 할 수 있습니다. 기업의 자금 흐름은 규정에 의해 집행되니까요. 규정이 곧 정관입니다.정관은 퇴직금에 대한 규정도 반드시 포함하고 있어야 합니다. 그래야만 보험금이 대표의 공로와 유족에 대한 보상금으로 이어질 수 있습니다.기업이 준비하는 ‘보험’이니만큼 그 취지에 맞아야 하겠죠. 대표는 임원이기 때문에 산재보험 가입이 안 돼 있습니다. 때문에 이에 대한 대비도 경영인정기보험 설계시 함께 준비할 수 있습니다.(상해와 재해의 구분 반드시 필요)하지만 많은 설계사들이 해지환급금을 이유로 제대로 설계하지 않는 경우가 대부분입니다. 10개 중 7개는 환급률과 비용처리 목적으로 설계한 것으로 산재에 대비된 보험은 아니었습니다. 확인해보시기 바랍니다. 자산으로 편입할 때 유리한 시기 비용처리가 되고 해지환급금이 수익(영업 외)으로 잡힌다고 말씀드렸죠? 이게 장점이 될 수 있는 타이밍이 있습니다.결산 시 손익계산서 상 마이너스가 될 때 어떻게 대비할 수 있을가요? 이것을 막을 수 있는 효자 상품이 보험이 될 수 있습니다.기업 경영이 어려울 때 5억을 가입한 정기보험을 감액해 해지환급금 1억이 발생했다면 이것은 손익계산서에 수익(영업 외 수익, 보험차익 발생)으로 잡히게 됩니다.이렇게 하면 손익계산서에 마이너스가 되는 것을 막을 수 있습니다. 대표가 가수금을 넣거나 가공 매출을 일으키지 않아도 된다는 뜻입니다.이렇게 정기보험 감액 기능으로 인해 법인 수익을 잡아 재무제표를 건전하게 만드는데 활용할 수 있습니다.비용처리를 위한 정기보험이 아닌, 기업과 CEO를 위해서 보험의 기본 역할에 충실할 수 있도록 가입해야 한다는 것을 아시겠습니까?◎정기보험 회계처리 이렇게 하면 끝

중소법인 CEO와 컨설턴트가 같이 알아야할 경영인 정기 보험 회계 처리(feat. 종신보험)법인에서 가입한 정기보험이 손비 처리 된다, 안된다 확실히 개념이 안서는 이유가 있는데요. 국세청은 세…blog.naver.com

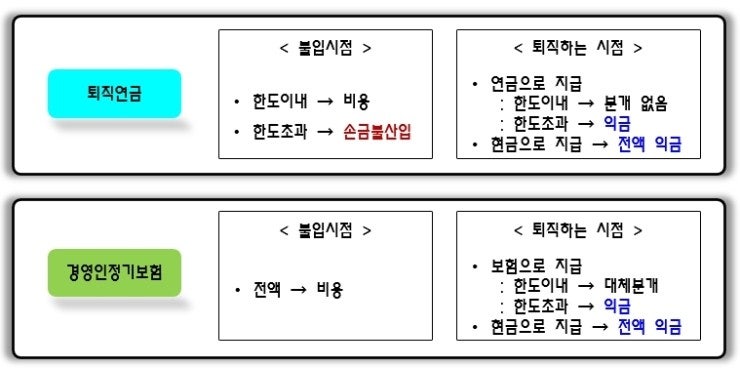

추가납입에 대한 의견 이렇게 좋은 보험을 가입하려고 해도 무리한 보험료 때문에 결손처리가 난다면?그래서 적정한 보험료를 설계하고 나중에 필요시 추가납입을 고려할 수 있습니다.그런데 문제가 하나 생깁니다. 추가납입은 비용처리를 할 수 있을까요? 아니면 자산 처리되어야 할까요?추가 납입 보험료가 적립되는 것이라 예적금과 같다고 생각해야 합니다.반대로 중도인출하면? 현금 인출로 봅니다. 그래서 자산 처리가 맞습니다.하지만 추가납입이 사망보장을 늘리는 것이라면 비용처리는 가능합니다(이런 상품은 없습니다)이렇게 되면 단점이 있는데 세무사무실에서 어려움을 호소한다는 점입니다. 대부분 추가납입은 비용처리보다 실무에서는 자산 처리를 하죠.그래서 실무적으로 볼 때 가장 깔끔한 것은 저축계정을 이용하는 것을 추천합니다. 기업보험은 자산운용 측면을 고려해 가입해야 합니다. 자산으로 잡아야 할지, 비용이 필요한지 전문가 상의를 거쳐 보험을 가입, 유지하시기 바랍니다.중소기업이 필요한 것은 자금 운용의 결과로 실익을 얻는 것입니다(ERP보다 MES가 더 중요한 것 처럼) 그것이 비용이든 자산이든 목적에 맞을 때 가치가 생기는 것이니까요.감사합니다.